斗鱼的危情

斗鱼的降本增效策略略见成效,已连续四个季度实现盈利,但其营业收入、用户数量依然持续下滑,斗鱼已经注意到了问题,正在寻求改革——建构游戏为核心的多元化内容生态。如此能否避免公司继续沉沦,甚至翻身增长仍然是个问号,不过确定的是内容生态确为关键。

来源:经理人传媒旗下《经理人》杂志 本刊记者 / 朱南南

2023年11月22日,成都都江堰市公安局发布警方通报,经侦查查明,陈某杰(男,39岁)涉嫌开设赌场罪,已被依法执行逮捕,案件正在进一步侦办中。通报中所称陈某杰正是斗鱼(DOUYU.NASDAQ)的创始人、董事会主席兼CEO陈少杰。

陈少杰通报被捕两周后,拥有228万粉以及直播间最高等级(100级)的斗鱼游戏版块主播“轻语丶619”,因涉嫌开设赌场罪被锦州公安局太和公安分局依法刑事拘留。根据通报,2019年2月1日至2022年1月12日期间,该主播等人利用斗鱼平台组织赌博活动5000余场,参赌资金累计1700余万元、非法获利266余万元。

创始人被逮捕以及赌博引流,使近年来多有沉寂的斗鱼再度进入公众视野,不过这却是其脸上没有光彩的时刻。斗鱼曾是游戏直播的代名词,与虎牙并称“游戏直播双雄”。但现如今,色情低俗、赌博引流等问题使斗鱼深陷监管危机的同时,业绩和股价也走向“谷底”:

截至2023年12月19日,斗鱼股价还在1美元/股之下徘徊——当日报收0.77美元。和巅峰时期的超过61.56亿美元市值相比,如今的斗鱼公司市值已经足足蒸发了59.07亿美元。10月25日斗鱼发布公告表示,“由于过去连续30个工作日,斗鱼在美国存托股票(ADS)的收盘价,均低于1美元最低买入价,若到2024年4月22日前,股价始终没有回到1美元之上,就有可能面临退市的结局。”

另外根据斗鱼披露的2023年第三季度业绩,斗鱼施行的降本增效策略见效。三季度斗鱼同比扭亏,净利润为7640万元,上年同期其净亏损660万元,非美国通用会计准则下经调整净利润为7190万元,同比提升179%,但与此同时其营收同比下降24.4%至13.59亿元。

上述情况不得不让斗鱼这类游戏直播平台重新认知和思考:处在行业逆风期怎样将广泛的用户价值沉淀、转换?带着探究的心理,笔者通过阅读资料,从管理学的角度来分析斗鱼的战略抉择,或许有些浅陋,但期待为诸位提供一些启发。

停滞的核心业务

斗鱼的前身为二次元视频网站AcFun的“生放送”直播频道。2014年1月,陈少杰将“生放送”独立为带有弹幕功能的游戏直播平台“斗鱼TV”——那正是整个在线直播行业高潮期。寻利而来的资本、嫁接业态资源的互联网平台⋯⋯市场如江湖争斗般草莽遍地,亦如群雄逐鹿般风起云涌。

围绕游戏细分领域也涌现了一众平台:虎牙直播、战旗、龙珠TV、斗鱼TV、熊猫TV、火猫TV等。斗鱼因头部主播阵容庞大、承揽的赛事更多,较为顺利地完成了早期用户积累,且在成立的前三年就拿到了包括南山资本、红杉资本、凤凰资本、腾讯等明星VC参与的数轮融资。(图表1)

2019年7月,斗鱼在美国纳斯达克交易所挂牌上市,且凭借8.91亿美元的融资规模,拿下当年中概股最大规模的赴美IPO,估值约37亿美元。在发布的招股书中,斗鱼称自己为“中国最大的以游戏为核心的直播平台,同时也是电竞领域的开拓先锋”,并且披露2018年的MAU(平均月度活跃用户数)为1.36亿,季度平均付费用户为380万,与国内TOP100游戏主播中的50位签订了独家直播合同,包括8位TOP10主播。

依靠这样的用户基础与主播阵容,斗鱼在上市后也迎来业绩的高增长:2019年全年总营收同比增长99.3%至72.83亿元,全年毛利润同比增长692%至11.96亿元,非美国通用会计准则下全年净利润3.46亿元,同比实现由亏转盈。2020年全年总营收同比增长31.8%至96.0亿元,全年毛利润同比增长30.4%至15.6亿元,非美国通用会计准则下全年净利润5.4亿元,同比增长56.3%。

但增长并未得到延续,随后的年度则是加速下滑。根据财报,2021年、2022年斗鱼全年总营收分别为91.65亿元、71.08亿元,同比下降4.55%、22.44%;净利润分别为-6.2亿元、-9040万元,非美国通用会计准则下经调整全年利润分别为-4.4亿元、-760万元。截至2023年9月30日的2023年财年,斗鱼的营收都在下滑,三个季度营收分别同比下降17.41%、24.06%、24.42%。

业绩增长为何“昙花一现”

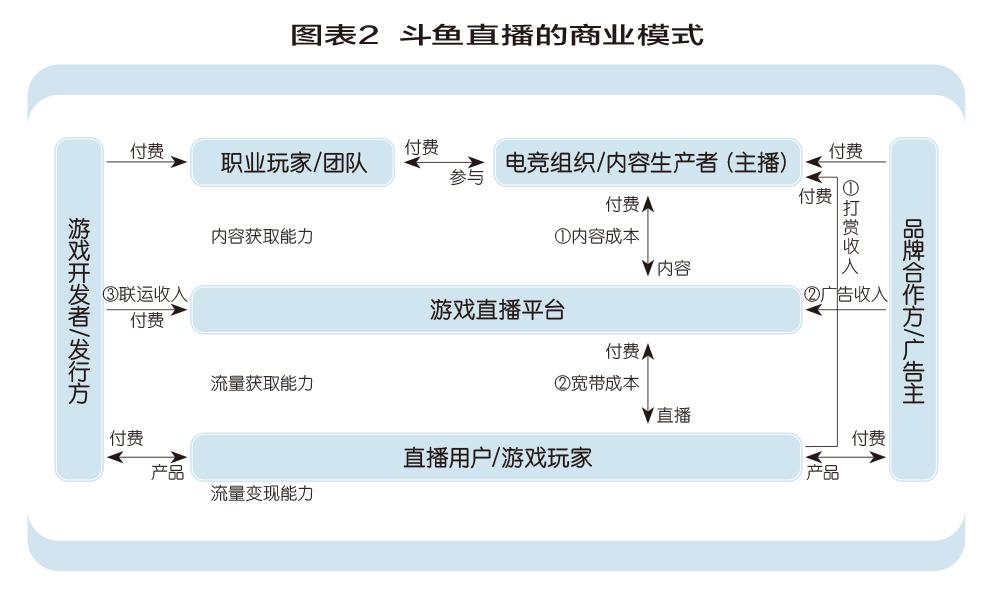

要回答这个问题需要回到斗鱼的盈利模式。如图表2所示,斗鱼利用视频直播技术,搭建包含内容生产者和内容获取者的互动交流的平台,也就是说其本质仅仅为连接主播与用户的中介:用户观看直播中打赏喜爱的主播,平台实现流量的变现同时获得与主播分成后的打赏收入;随着用户逐渐增多,广告商借助平台进行品牌宣传与推广,形成平台广告及其他收入。

一言以蔽之,斗鱼的运营模式即为内容获取—流量获取—流量变现,而其主要盈利点则为直播收入(用户对主播的打赏分成)、广告及其他收入,但斗鱼广告类服务能带来的现金流有限,故其比较明确的盈利模式是直播收入。根据财报,在2023年三季度斗鱼直播收入、广告和其他两个板块的营收占比约为9:1。也就是说,斗鱼几近完全靠游戏直播内容流量完成用户积累,继而依靠用户对主播打赏分成盈利的公司。

如此盈利模式之下,斗鱼营收增长来源于月活跃用户数量的增加,或者说是更依赖于用户的使用行为。不过问题在于,游戏直播平台之间并未有明显优势的壁垒,转换成本较低,而用户又极易受到游戏热度减弱、核心主播跳槽、游戏风向转变等因素影响。如:2023年8月,拥有超过1600万粉丝的游戏领域DNF分区主播“旭旭宝宝”离开斗鱼转向抖音,人气主播和粉丝之间的强粘性和信任,很大程度上或将连同高价值用户一起带离平台。斗鱼移动端季度平均MAU和季度付费用户数量下降印证这一点——2023年三季度斗鱼移动端季度平均MAU为5170万,季度付费用户为390万,2022年同期上述两项指标分别为5710万、560万。

关键还在于内容生态

从中国游戏直播行业初期的野蛮厮杀中脱颖而出的胜利者,到涉嫌开设赌场的嫌疑人,陈少杰迎来了他事业、人生的最大考验。最终结局如何还待受理审判,但“斗鱼”们接下又该怎样避免公司继续沉沦,甚至翻身增长呢?

从财务管理的角度考虑,企业要想盈利乃至增长收入须超过成本。其中收入是前提,来自企业外部;成本主要的驱动因素是效率,来自企业内部。意味着,斗鱼的翻身增长,一方面来自自身业务获得的直接增量,另一方面则在于从运营效率中“榨”出来。

根据财报,2023年第三季度斗鱼实现净利润7640万元,去年同期净亏损为660万元;非美国通用会计准则下经调整净利润7190万元,同比提升180%。在拉长时间维度可以发现,连续8个季度亏损后斗鱼在2022年第四季度扭亏为盈,至2023年第三季度已连续四个季度实现盈利。斗鱼扭亏为盈的方式则是通过降低内容成本,压缩营销、研发和管理等支出实现的。

以2023年三季度为例,该季度斗鱼收入成本11.66亿元,较2022年同期的15.47亿元下降24.6%。其中,收入分成费用和内容成本从2022年同期的13.20亿元下降29.7%至9.27亿元;带宽成本从2022年同期的1.35亿元下降21.4%至1.06亿元;销售和营销费用从2022年同期的1.62亿元下降44.5%至9000万元;研发费用从2022年同期的8440万元下降11.7%至7450万元;一般及管理费用从2022年同期的5230万元下降2.5%至5100万元。

根据竞争格局和盈利状况不断优化成本,重新配置资源,本是企业运营的应有之义,但成本费用压缩带来的边际利润释放终会式微,回归业务本身带来的收入端增长才是题中应有之义。

从上文对斗鱼的分析中可以清楚地看到,公司营收主要来自直播收入,故拥有大量有付费能力、有付费意愿的优质用户,是其盈利的基本前提。不过问题在于游戏直播行业已然成为规模稳定市场,需求侧的市场规模趋于稳定,市场格局也基本确立,难以依赖扩大用户量支撑成长,故更关键在于用户黏性。

那么如何增强对客户的黏性

以用户的角度而言,就是和企业的产品(包括服务)深度绑定。这种绑定有主动的成分,有被动的成分,也有心理的成分。被动的成分指企业垄断或存在较大转换成本,心理的成分则基于用户的非理性,显然这两点并不适用斗鱼,故在此主要探讨主动的成分。

用户的主动绑定主要在于产品或服务的价值主张,即产品或服务既满足用户客户的需求,其成本相对于竞品又具有竞争力。就游戏直播平台而言,成本因素对用户行为影响较小,故竞争不是在直播平台本身,而是在直播平台的需求满足即涵盖的内容网络。

斗鱼已经注意到了问题,正在寻求改革,其在财报中指出,“未来斗鱼仍致力于执行核心增长战略,即培育一个充满活力、以游戏为中心的内容生态系统。”建构内容生态系统的思路是自制内容+版权赛事:

版权赛事。基于版权影响力及用户需求的综合考虑,斗鱼恢复了对英雄联盟LPL、S赛等核心赛事版权的采买。如2023年1月斗鱼宣布获得2023年英雄联盟职业联赛的赛事直播权,且获得二路直播、主播OB、复盘节目等内容权益,以及LOL资源制作宣传视频和文字内容。

自制内容。以明星游戏主播IP为核心打造的职业选手对抗赛和职业战队邀请赛,例如以英雄联盟主播Doinb为核心的LBL,以主播Gemini为核心的斗鱼王者荣耀幸运杯;推出PGC自制综艺节目《最佳玩家》《电波斗阵大会》《奔跑吧主播》系列等。

游戏为核心的多元化内容生态构建,使得斗鱼的用户流失速度适度减缓,这在整体环境不确定的当下,这是必要的决策行为。但是,如何做内容与社区的融合,并从中挖掘盈利点依然是斗鱼需要思考的。

*特别提示

本文基于本刊及其研究人员认为可信的公开资料及市场研究,反映研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响;本刊及其研究人员对本文信息的准确性和完整性不作任何保证,且本报告中的资料、意见、结论均反映本文截止时间之前公开对研究对象发布时的即时判断;本文所载的资料、工具、意见、信息等只提供给阅读与参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本刊不就本文内容对最终操作建议做任何担保;本文研究的时间截点为2023年12月20日。